Моделирование коррелированных гауссовых СВ — различия между версиями

Korogodin (обсуждение | вклад) (→Статистический эквивалент коррелятора) |

Korogodin (обсуждение | вклад) (→Многомерная нормальная СВ или вектор случайных величин?) |

||

| (не показаны 15 промежуточных версий 1 участника) | |||

| Строка 17: | Строка 17: | ||

Математические ожидания СВ <math>n_{Ip}</math>, <math>n_{Ie}</math>, <math>n_{Il}</math> равны нулю, их дисперсии есть | Математические ожидания СВ <math>n_{Ip}</math>, <math>n_{Ie}</math>, <math>n_{Il}</math> равны нулю, их дисперсии есть | ||

| − | <math>\sigma_{IQ}^2 = \frac{\sigma_n^2 | + | <math>\sigma_{IQ}^2 = \frac{\sigma_n^2 N}{2}</math>, |

| − | где <math>\sigma_n^2</math> - дисперсия шумов на выходе АЦП, <math> | + | где <math>\sigma_n^2</math> - дисперсия шумов на выходе АЦП, <math>N</math> - число суммируемых отсчетов в корреляторе, эти величины считаются известными. |

Нетрудно рассчитать попарные взаимные дисперсии: | Нетрудно рассчитать попарные взаимные дисперсии: | ||

| − | <math>M\left[n_{Ip} n_{Ie}\right] = M\left[n_{Ip} n_{Il}\right] | + | <math>M\left[n_{Ip} n_{Ie}\right] = M\left[n_{Ip} n_{Il}\right] = \rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2</math>, |

<math>M\left[n_{Ie} n_{Il}\right] = \rho \left( \Delta \tau \right) \sigma_{IQ}^2</math>, | <math>M\left[n_{Ie} n_{Il}\right] = \rho \left( \Delta \tau \right) \sigma_{IQ}^2</math>, | ||

| − | ''Примечание.'' Задача формирования шумов квадратурных сумм - абсолютно аналогична и независима, т.к. шумы между I и Q компонентами не коррелируют. | + | Требуется на ЭВМ, имея генератор случайных нормальных чисел, '''формировать реализации СВ''' <math>n_{Ip}</math>, <math>n_{Ie}</math>, <math>n_{Il}</math>. |

| + | |||

| + | ''Примечание.'' Задача формирования шумов квадратурных сумм - абсолютно аналогична и независима, т.к. шумы между I и Q компонентами не коррелируют и независимы. | ||

== Многомерная нормальная СВ или вектор случайных величин? == | == Многомерная нормальная СВ или вектор случайных величин? == | ||

| Строка 44: | Строка 46: | ||

Из первого условия следует, что каждая из компонент нормальной векторной СВ имеет нормальное распределение (для компоненты <math>i</math> это вытекает при <math>a_i = 1</math> и остальных коэффициентах комбинации, равных 0). Отсюда часто возникает иллюзия, что нормальность распределений компонент влечет нормальность совместного распределения. Этот тезис не выполняется, на контрпример можно взглянуть [http://risktheory.ru/topic_normmarg.htm тут]. | Из первого условия следует, что каждая из компонент нормальной векторной СВ имеет нормальное распределение (для компоненты <math>i</math> это вытекает при <math>a_i = 1</math> и остальных коэффициентах комбинации, равных 0). Отсюда часто возникает иллюзия, что нормальность распределений компонент влечет нормальность совместного распределения. Этот тезис не выполняется, на контрпример можно взглянуть [http://risktheory.ru/topic_normmarg.htm тут]. | ||

| + | |||

| + | Шумы корреляционных сумм <math>n_{Ip}</math>, <math>n_{Ie}</math>, <math>n_{Il}</math> получены сворачиванием входного шума <math>n</math> с тремя опорными сигналами. Таким образом, выполняется второе необходимое и достаточное условие того, что тройка <math>n_{Ip}</math>, <math>n_{Ie}</math>, <math>n_{Il}</math> '''имеет многомерное нормальное распределение''' (если выборку <math>n</math> обозначить как <math>\mathbf{Z}</math>, опорные сигналы записать в виде трех строк матрицы <math>\mathbf{A}</math>, <math>\mathbf{\mu}</math> - вектор-столбец из трех нулей) | ||

| + | |||

| + | Итого, компоненты <math>\left| {\begin{array}{*{20}{c}} | ||

| + | n_{Ip}&n_{Ie}&n_{Il}\\ | ||

| + | \end{array}} \right|^T</math> образуют многомерную нормальную СВ с нулевым мат. ожиданием и ковариационной матрицей: | ||

| + | |||

| + | <math>D = \left| {\begin{array}{*{20}{c}} | ||

| + | \sigma_{IQ}^2&\rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2&\rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2\\ | ||

| + | \rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2&\sigma_{IQ}^2&\rho \left( \Delta \tau \right) \sigma_{IQ}^2\\ | ||

| + | \rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2&\rho \left( \Delta \tau \right) \sigma_{IQ}^2&\sigma_{IQ}^2 | ||

| + | \end{array}} \right|</math>. | ||

| + | |||

| + | == Разложение Холецкого == | ||

| + | |||

| + | Существует разложение матрицы <math>A</math> в виде <math>A = LL^T</math>, где <math>L</math> — нижняя треугольная матрица со строго положительными элементами на диагонали. Данное представление называется [http://ru.wikipedia.org/wiki/Разложение_Холецкого разложением Холецкого] и относительно легко рассчитывается. Разложение Холецкого всегда существует и единственно для любой симметричной положительно-определённой матрицы. | ||

| + | |||

| + | Применим разложение Холецкого к ковариационной матрице: | ||

| + | |||

| + | <math>L = chol(D), D = LL^T</math>. | ||

| + | |||

| + | Умножим полученную матрицу на вектор-столбец <math>r</math> из трех независимых нормальных стандартных СВ: | ||

| + | |||

| + | <math>n_I = L r</math>. | ||

| + | |||

| + | Компоненты вектора <math>n_I</math> образуют многомерную нормальную случайную величину, т.к. выполняется второе необходимое и достаточное условие. | ||

| + | |||

| + | Нетрудно показать, что вектор математических ожиданий <math>n_I</math> - нулевой, а ковариационная матрица <math>D = LL^T</math>. Таким образом, <math>n_I</math> - требуемая многомерная СВ. | ||

| + | |||

| + | == Реализация в MATLAB == | ||

| + | |||

| + | Пример использования: | ||

| + | <source lang="matlab"> | ||

| + | qcno_dB = 45; | ||

| + | N = 10000; | ||

| + | stdn = 8; | ||

| + | |||

| + | stdn_IQ = sqrt(stdn^2 * N /2); | ||

| + | |||

| + | ro1 = 0.75; | ||

| + | ro2 = 0.5; | ||

| + | Dp=stdn_IQ^2; Dpe=ro1*stdn_IQ^2; Del=ro2*stdn_IQ^2; | ||

| + | |||

| + | L=chol([Dp Dpe Dpe; | ||

| + | Dpe Dp Del; | ||

| + | Dpe Del Dp])'; | ||

| + | |||

| + | Nj = 1000000; | ||

| + | nIp = nan(1,Nj); | ||

| + | nIe = nan(1,Nj); | ||

| + | nIl = nan(1,Nj); | ||

| + | for j = 1:Nj | ||

| + | nI = L*randn(3,1); | ||

| + | |||

| + | nIp(j) = nI(1); | ||

| + | nIe(j) = nI(2); | ||

| + | nIl(j) = nI(3); | ||

| + | end | ||

| + | |||

| + | fprintf('Corrcoeff nIp nIe = %f\n', mean(nIp.*nIe / std(nIp) / std(nIe) )); | ||

| + | fprintf('Corrcoeff nIl nIe = %f\n', mean(nIl.*nIe / std(nIl) / std(nIe) )); | ||

| + | </source> | ||

| + | |||

| + | Вывод: | ||

| + | |||

| + | <source lang="matlab"> | ||

| + | Corrcoeff nIp nIe = 0.750737 | ||

| + | Corrcoeff nIl nIe = 0.500801 | ||

| + | </source> | ||

| + | |||

| + | Реализация в виде функции (не стоит использовать в цикле, т.к. каждый раз будет вычисляться разложение): | ||

| + | <source lang="matlab"> | ||

| + | |||

| + | function [X, L] = getCorrelatedRV( D, m ) | ||

| + | %GETCORRELATEDRV Returns gaussian corralated random vector | ||

| + | |||

| + | sizeD = size(D); | ||

| + | |||

| + | if (sizeD(1) ~= sizeD(2)) | ||

| + | error('Covariance matrix must be square.') | ||

| + | end | ||

| + | |||

| + | if (nargin == 1) | ||

| + | m = zeros(sizeD(1), 1); | ||

| + | elseif ((nargin < 1) || (nargin > 2)) | ||

| + | error('Incorrect number of inputs.'); | ||

| + | end | ||

| + | |||

| + | if nargin == 2 | ||

| + | sizem = size(m); | ||

| + | if sizem(1) == 1 | ||

| + | m = m'; | ||

| + | sizem = size(m); | ||

| + | end | ||

| + | if sizem(2) > 1 | ||

| + | error('Second argument must be vector.'); | ||

| + | end | ||

| + | if (sizem(1) ~= sizeD(1)) | ||

| + | error('Dimensions of D and m are not consistent.'); | ||

| + | end | ||

| + | end | ||

| + | |||

| + | L = chol(D)'; | ||

| + | |||

| + | X = L * randn(sizeD(1), 1) + m; | ||

| + | |||

| + | end | ||

| + | </source> | ||

[[Category:ММ РУиС (дисциплина)]] | [[Category:ММ РУиС (дисциплина)]] | ||

| + | [[Category:Моделирование]] | ||

Текущая версия на 14:56, 8 мая 2014

При моделировании следящих систем НАП, а так же сигналов многоантенных НАП, возникает задача создания нормальных случайных величин с заданным коэффициентом корреляции.

Рассмотрим решение данной задачи на примере модели шумов статистического эквивалента корреляционных сумм  ,

,  и

и  .

.

Содержание |

[править] Статистический эквивалент коррелятора

Статистический эквивалент коррелятора синфазных корреляционных сумм в отсутствии помех можно описать выражениями:

которые для полной картины необходимо дополнить определениями  ,

,  и т.д., а так же описанием шумов

и т.д., а так же описанием шумов  ,

,  ,

,  .

.

Математические ожидания СВ , , равны нулю, их дисперсии есть

,

,

где  - дисперсия шумов на выходе АЦП,

- дисперсия шумов на выходе АЦП,  - число суммируемых отсчетов в корреляторе, эти величины считаются известными.

- число суммируемых отсчетов в корреляторе, эти величины считаются известными.

Нетрудно рассчитать попарные взаимные дисперсии:

![M\left[n_{Ip} n_{Ie}\right] = M\left[n_{Ip} n_{Il}\right] = \rho \left( \frac{\Delta \tau}{2} \right) \sigma_{IQ}^2](/images/math/a/0/8/a08e54996eb6a37186e752abd5a70b90.png) ,

,

![M\left[n_{Ie} n_{Il}\right] = \rho \left( \Delta \tau \right) \sigma_{IQ}^2](/images/math/7/c/1/7c1993e4fb83239b481e8ede4bba5ee2.png) ,

,

Требуется на ЭВМ, имея генератор случайных нормальных чисел, формировать реализации СВ , , .

Примечание. Задача формирования шумов квадратурных сумм - абсолютно аналогична и независима, т.к. шумы между I и Q компонентами не коррелируют и независимы.

[править] Многомерная нормальная СВ или вектор случайных величин?

При синтезе радиотехнических систем часто используются модели, оперирующие с многомерными нормальными случайными величинами. Определение из Википедии:

Случайный векторимеет многомерное нормальное распределение, если выполняется одно из следующих эквивалентных условий:

- Произвольная линейная комбинация компонентов вектора

имеет нормальное распределение или является константой.

- Существует вектор независимых стандартных нормальных случайных величин

, вещественный вектор

и матрица

размерности

, такие что:

.

- Существует вектор

и неотрицательно определённая симметричная матрица

размерности

, такие что характеристическая функция вектора

имеет вид:

.

Из первого условия следует, что каждая из компонент нормальной векторной СВ имеет нормальное распределение (для компоненты  это вытекает при

это вытекает при  и остальных коэффициентах комбинации, равных 0). Отсюда часто возникает иллюзия, что нормальность распределений компонент влечет нормальность совместного распределения. Этот тезис не выполняется, на контрпример можно взглянуть тут.

и остальных коэффициентах комбинации, равных 0). Отсюда часто возникает иллюзия, что нормальность распределений компонент влечет нормальность совместного распределения. Этот тезис не выполняется, на контрпример можно взглянуть тут.

Шумы корреляционных сумм , , получены сворачиванием входного шума  с тремя опорными сигналами. Таким образом, выполняется второе необходимое и достаточное условие того, что тройка , , имеет многомерное нормальное распределение (если выборку обозначить как

с тремя опорными сигналами. Таким образом, выполняется второе необходимое и достаточное условие того, что тройка , , имеет многомерное нормальное распределение (если выборку обозначить как  , опорные сигналы записать в виде трех строк матрицы ,

, опорные сигналы записать в виде трех строк матрицы ,  - вектор-столбец из трех нулей)

- вектор-столбец из трех нулей)

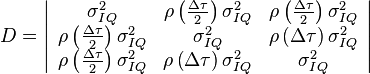

Итого, компоненты  образуют многомерную нормальную СВ с нулевым мат. ожиданием и ковариационной матрицей:

образуют многомерную нормальную СВ с нулевым мат. ожиданием и ковариационной матрицей:

.

.

[править] Разложение Холецкого

Существует разложение матрицы  в виде

в виде  , где

, где  — нижняя треугольная матрица со строго положительными элементами на диагонали. Данное представление называется разложением Холецкого и относительно легко рассчитывается. Разложение Холецкого всегда существует и единственно для любой симметричной положительно-определённой матрицы.

— нижняя треугольная матрица со строго положительными элементами на диагонали. Данное представление называется разложением Холецкого и относительно легко рассчитывается. Разложение Холецкого всегда существует и единственно для любой симметричной положительно-определённой матрицы.

Применим разложение Холецкого к ковариационной матрице:

.

.

Умножим полученную матрицу на вектор-столбец  из трех независимых нормальных стандартных СВ:

из трех независимых нормальных стандартных СВ:

.

.

Компоненты вектора  образуют многомерную нормальную случайную величину, т.к. выполняется второе необходимое и достаточное условие.

образуют многомерную нормальную случайную величину, т.к. выполняется второе необходимое и достаточное условие.

Нетрудно показать, что вектор математических ожиданий - нулевой, а ковариационная матрица  . Таким образом, - требуемая многомерная СВ.

. Таким образом, - требуемая многомерная СВ.

[править] Реализация в MATLAB

Пример использования:

N = 10000;

stdn = 8;

stdn_IQ = sqrt(stdn^2 * N /2);

ro1 = 0.75;

ro2 = 0.5;

Dp=stdn_IQ^2; Dpe=ro1*stdn_IQ^2; Del=ro2*stdn_IQ^2;

L=chol([Dp Dpe Dpe;

Dpe Dp Del;

Dpe Del Dp])';

Nj = 1000000;

nIp = nan(1,Nj);

nIe = nan(1,Nj);

nIl = nan(1,Nj);

for j = 1:Nj

nI = L*randn(3,1);

nIp(j) = nI(1);

nIe(j) = nI(2);

nIl(j) = nI(3);

end

fprintf('Corrcoeff nIp nIe = %f\n', mean(nIp.*nIe / std(nIp) / std(nIe) ));

fprintf('Corrcoeff nIl nIe = %f\n', mean(nIl.*nIe / std(nIl) / std(nIe) ));

Вывод:

Corrcoeff nIl nIe = 0.500801

Реализация в виде функции (не стоит использовать в цикле, т.к. каждый раз будет вычисляться разложение):

%GETCORRELATEDRV Returns gaussian corralated random vector

sizeD = size(D);

if (sizeD(1) ~= sizeD(2))

error('Covariance matrix must be square.')

end

if (nargin == 1)

m = zeros(sizeD(1), 1);

elseif ((nargin < 1) || (nargin > 2))

error('Incorrect number of inputs.');

end

if nargin == 2

sizem = size(m);

if sizem(1) == 1

m = m';

sizem = size(m);

end

if sizem(2) > 1

error('Second argument must be vector.');

end

if (sizem(1) ~= sizeD(1))

error('Dimensions of D and m are not consistent.');

end

end

L = chol(D)';

X = L * randn(sizeD(1), 1) + m;

end